01

自身免疫性疾病现状

自身免疫性疾病(aid)是指机体免疫系统功能异常导致机体攻击自身组织的疾病。 目前已知大约有 100 种不同类型的自身免疫性疾病,影响着世界人口的 7.6% 至 9.4%。 目前,全球自身免疫性疾病可分为三大类:风湿病、皮肤病和胃肠道疾病。 风湿自身免疫领域主要包括类风湿性关节炎、强直性脊柱炎等,皮肤自身免疫领域主要包括银屑病、特应性皮炎等,胃肠道自身免疫领域主要包括克罗恩病、溃疡性结肠炎等炎症性肠病。

按照全球现有患者数量从高到低:特应性皮炎、copd、哮喘、牛皮癣、强直性脊柱炎等,其中特应性皮炎、copd、哮喘、牛皮癣是 影响全世界一亿多人的严重疾病。 这些疾病发病年龄小,患者服药时间长,需求量巨大。

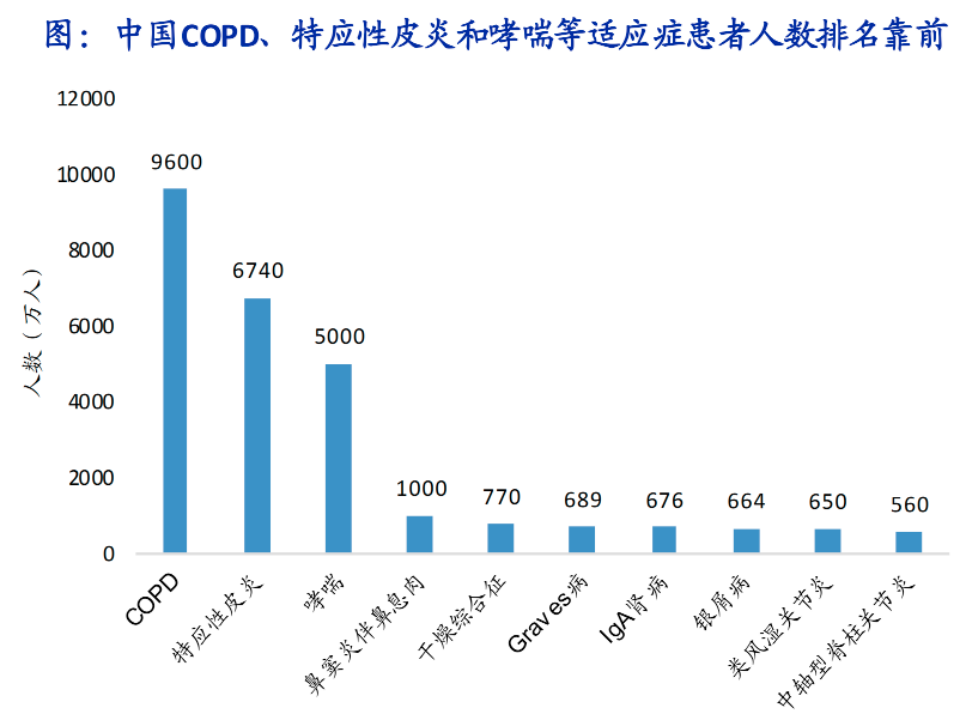

我国现有自身免疫适应症患者数量从高到低依次为:慢性阻塞性肺病、特应性皮炎、哮喘、鼻窦炎伴鼻息肉、干燥综合征等。从发病率来看,自身免疫性疾病如 iga肾病和系统性红斑狼疮在我国发病率较高。 有些自身免疫性疾病在国外发病率较高,如炎症性肠病(ibd,包括克罗恩病、溃疡性结肠炎等)。 然而,随着近年来国内居民生活水平的显着提高和诊断率的提高,ibd患者数量也在不断增加,存在大量未满足的临床需求。

大多数自身免疫性疾病都是慢性疾病,目前还没有药物和手段可以彻底治愈。 一旦患病,大多数患者需要长期甚至终身服药。

传统疗法疗效有限且副作用明显。 用药方案逐渐从化学制剂发展到新一代靶向药物和生物药物。 传统的治疗方法包括使用免疫抑制药物,例如非甾体抗炎药(nsaid)、甾体抗炎药(said)和缓解病情抗风湿药(dmard)。 长期使用这些药物有较大的风险。 对血管和消化道有副作用。 近年来,针对炎症细胞因子(tnf-α、il-1、il-6、il-17、il-12、il-23等)、受体(cd20、cd80/86等)和信号分子(mapks、pi3k、nf-κb、jak/stat等)发展迅速,上市药物数量蓬勃发展。

医疗保险覆盖面为国内自我拓展提供了机会 -免费新药。 随着起效更快、效果更好的生物药进入中国市场并纳入医保覆盖,国内自身免疫新药商业化进入拐点。 2020年苏金单抗(il-17a)和普利姆单抗(il-4rα)降价纳入医保(我们测算这两款药医保后每年自付费用不到1万元) ),到2022年样本医院销售额分别达到12.2亿元和8.7亿元。

02

需求有多大?

自身免疫性疾病药物在全球销售额中排名第三,仅次于肿瘤和感染治疗药物。 根据2022年全球百强药物销售数据,共有18个自身免疫性疾病药物上榜,总销售额达861.7亿美元,约占总销售额的18%。 主要原因是:1)全球自身免疫患者基数巨大,影响全球人口的7.6%至9.4%,且患者很难完全治愈。 他们需要长期服药,并且具有慢性病付费属性。 2)自身免疫适应症较多,机制复杂,免疫相关通路相互影响。 单一靶点药物可以通过拓宽药物的适应症范围来提高销售上限。

已上市的自我免疫药物大单品 启动频频出现,补体和白细胞介素靶标增长迅速。 2022年全球自身免疫药物销售额前三名分别是阿达木单抗(tnf-α)、乌特克单抗(il-12/il-23)、度匹鲁单抗(il-4rα),在该类别的治疗中取得了显着的成果。 自身免疫性疾病,如类风湿性关节炎、牛皮癣和特应性皮炎。 从销售额增速来看,2022年依库丽单抗(补体c5)销售额同比增长101%,雷祖单抗销售额同比增长101%。单克隆抗体(il-23p19)的销售额2022年同比增长76%,具有良好的增长潜力。

在全球范围内,自身免疫性疾病是第二大疾病 肿瘤药物市场:预计2022年全球自身免疫疾病药物市场总规模为1323亿美元,其中生物药占比72.9%。 考虑到庞大的患者基数和长期高频次的用药情况,预计到2030年全球市场规模将达到1767亿美元,2022年至2030年复合年增长率为3.7%。生物药占比预计 继续增加至81%。

按适应症来看全球药品市场规模及增速:银屑病、类风湿关节炎和哮喘是2020年药品市场规模排名前三位的适应症。但从发展阶段来看 药物方面,多款治疗类风湿关节炎的生物药(tnf-α)和靶向药物(jak抑制剂)已获批上市,解决了部分患者的临床需求。 未来还有更大的空间。 老药升级换代的需求来自于新药。 随着白细胞介素药物、jak抑制剂、tslp等新靶标生物药的出现,我们更加看好哮喘、特应性皮炎、银屑病等适应症的适应症,解决目前患者“从0到1”的需求。 市场空间增长率。

从国内来看,国内自身免疫性疾病市场 正在经历从早期阶段向快速成长期的转变:2022年中国自身免疫性疾病药物市场规模约为36亿美元,但药物仍以糖皮质激素等老药为主,新药渗透率较低 生物药的比例很低。 随着新型生物制药数量、渗透率和医保覆盖率不断提高,预计到2025年我国自身免疫性疾病市场规模将达到81.9亿美元,2030年市场规模将达到247亿美元,复合年增长率为 27 从 2022 年到 2030 年。2%。

皮肤自身免疫药物市场规模接近百亿元,我们看好未来的增长空间。 由于il-17抑制剂、il-12/23、jak抑制剂、il-4rα抑制剂等不同靶点的靶向药物表现出突出的疗效,填补了我国未满足的临床需求,包括特应性皮炎、银屑病药物市场 将迅速扩张。

国内sle和crswnp药物市场仍处于早期阶段。 生物药数量少,普及率低。 存在巨大的未满足的临床需求。 随后,随着新标靶药的获批以及生物药占比的提升,药品市场进入快速增长期。

目前国内胃肠道自身免疫患者基数不大,可供选择的药物也较少。 市场规模只有60亿元。 未来随着患者数量的增加,一批海外新机制生物药和小分子口服药的获批以及进入医保有望带动市场增长。

风湿自身免疫药物市场规模接近250亿元,以dmards为主。 tnf-α、il-6和jak抑制剂等生物药物在治疗计划中的比例较低。 随后,随着国内生物类似药上市、价格下调并纳入医保,以及患者和医生使用生物药意愿的增强,风湿自身免疫药物市场将稳步扩大。

哮喘、慢性阻塞性肺病等呼吸系统自身免疫性疾病市场规模超400亿元,但治疗主要以吸入制剂为主。 随着针对il-4rα、il-5等靶点的新药进入国内市场,有望填补部分生物标志物分类的中重度患者的治疗空白,市场仍有扩张空间。

来源:弗罗斯特

首先,就特应性皮炎而言,外用制剂是治疗轻、中、重度特应性皮炎的一线药物,使用量巨大 。 我国市场上治疗特应性皮炎的新药很少。 2020年唯一获批的外用制剂新药克硼罗乳膏,自上市以来,数量迅速增加。 据米奈公立医院数据显示,2022年已达6500万元。与克硼罗乳膏相比,效果更佳的贝尼莫德、罗氟司特乳膏有望抢占更多tcs/tci市场。

benvimod的原生产商是冠豪生物。 目前中国正在进行3期临床试验,预计2024-2025年完成; fluster cream原研商罗arcutis已与华东医药签署合作协议,目前正在筹备国内临床桥接实验; 恒瑞医药shr0302外用软膏目前正在进行3期临床试验。 首例患者将于2022年9月入组,预计成为国内首个上市的jak外用制剂。

我国市场上治疗特应性皮炎的全身新药很少。 2020年我国上市的仅有dupilumab、upadatinib、abuxitinib和criborole乳膏。 。 不过,目前已核实的目标之间的竞争仍然很激烈。 il4r靶标中,康诺雅生物、三盛国健、智翔金泰处于领先地位; jak目标恒瑞医药、泽晶、诺诚健华和先声药业领头,恒瑞医药、先声药业正在布局 高选择性jak抑制剂,泽晶正在部署第一代泛jak抑制剂,银诺基正在开发华为针对jak1/tyk2的抑制剂。 。

在牛皮癣中,冠豪生物的benvimod 2019自2015年推出以来,它经历了快速增长,目前市场份额为9%。 2023年8月,华东医药推出arcutis的罗氟司特乳膏/泡沫用于治疗牛皮癣和皮炎,目前正在进行桥接试验。

2023年,恒瑞医药、志祥金泰、康方生物主打短期药物il17单克隆抗体将达到临床终点并申请 以便上市。 在抑制剂和口服药物领域,中华医疗系统从sunpharma引进的tireqizumab是目前进展最快的il23p19抑制剂。 将于2023年5月上市。获批上市; 信达生物的ibi112目前进入临床3期,2期结果显示16周pasi90为50-54%; 诺和诚健华的icp442是增长最快的tyk2-jh2抑制剂。 于2023/12年达到2期临床终点,即将进入3期。

哮喘生物制剂方面,由于omalizumab于2014年上市,其他药物要到2023年才会获批。目前, 康诺亚生物、志祥金泰、恒瑞医药、正大天晴、三盛国健在不同靶点的临床进展上处于领先地位,其中康诺亚生物的cm310处于临床2/3期,正在开发中。 预计将成为首个上市的国产药物。

慢性阻塞性肺病(copd)是世界第三大死因正大天晴、恒瑞药业、优瑞药业、三盛国健。

治疗强直性脊柱炎且处于nda或iii期临床阶段的药物中,绝大多数是il17a抗体。 包括恒瑞的funakizumab、智翔金泰的seletizumab、新康和联合研发的xkh004 、丽珠、康方生物 >gumocizumab等。